Dal 1° gennaio al 31 marzo 2025, chi ha concluso una procedura di mediazione civile o commerciale nel corso del 2024 può richiedere il credito d’imposta, un’agevolazione fiscale pensata per incentivare l’uso degli strumenti alternativi alla giurisdizione ordinaria.

Grazie alla recente normativa, è possibile ottenere un rimborso fino a 600 euro sulle indennità versate per la mediazione e sui compensi degli avvocati nei casi in cui l’assistenza legale sia obbligatoria. Inoltre, per chi ha risolto una controversia in sede di mediazione demandata dal giudice, il credito si estende anche al contributo unificato versato, fino a un massimo di 518 euro.

Il credito d’imposta è destinato a chi ha partecipato a una mediazione, sia essa obbligatoria, demandata dal giudice o volontaria, e ha sostenuto costi tracciabili per indennità o assistenza legale. Anche gli Organismi di Mediazione possono beneficiare di agevolazioni per le indennità non percepite nei casi di patrocinio a spese dello Stato.

Premessa

Inquadramento normativo

La riforma della giustizia riveste un ruolo importante e trasversale in tutto il P.N.R.R. e risponde all’esigenza di migliorare l’equità, l’efficienza, la competitività e il clima economico del Paese.

Tra gli impegni del P.N.R.R. del 2021 acquisisce fondamentale rilievo la legge delega del processo civile con la quale si intendeva perseguire l’idea di semplificare la procedura giurisdizionale ma, soprattutto, di incoraggiare le cosiddette forme alternative di risoluzione delle controversie viste come strumento utile per dare beneficio alla giustizia, sia alleggerendo i tribunali sia aiutando la convivenza sociale attraverso strumenti quali la mediazione, la negoziazione assistita e gli arbitrati, anche con forti incentivi fiscali.

In origine non era previsto alcun compenso per gli Organismi di Mediazione ai quali nel contempo la normativa espressamente precludeva la possibilità di richiedere il pagamento della indennità nel caso in cui ricorresse l’ipotesi di una mediazione in materie per le quali essa fosse imposta come condizione di procedibilità ovvero fosse disposta dal giudice ai sensi dell’art. 5, comma 2, del d.lgs. n. 28/2010.

La riforma della normativa che disciplina la mediazione rimaneva comunque incompleta sino alla emanazione dei due relativi decreti ministeriali emanati solo in data 01 agosto 2023 (riguardanti il primo gli incentivi fiscali nella forma di credito di imposta e l’altro la determinazione, liquidazione e pagamento dell’onorario spettante all’avvocato della parte ammessa al patrocinio a spese dello Stato [1].).

Ricostruzione storica e analitica della difforme disciplina prevista per i diversi strumenti A.D.R.: mediazione, negoziazione assistita, arbitrato

Prima della concreta emanazione del d.m. del 01 agosto 2023 si aveva un sostanziale mancato riconoscimento del promesso credito di imposta con riferimento alla procedura di mediazione (tanto è vero che i mediatori più esperti per coerenza e correttezza spesso omettevano di farvi riferimento nel discorso introduttivo al fine di evitare facili fraintendimenti o creazione di false illusioni).

Al contrario il sistema degli incentivi fiscali era totalmente diverso per i procedimenti di negoziazione assistita e di arbitrato.

Per essi nel tempo era, infatti, stato esplicitamente identificato il codice tributo da utilizzare per usufruire del relativo credito di imposta ed era da tempo stata predisposta la piattaforma telematica ministeriale per il tramite della quale poteva essere prenotato il relativo beneficio.

L’agenzia delle Entrate con la risoluzione n. 40 /E del 20/05/2016 [2] forniva, infatti, le specifiche per l’utilizzo in compensazione, mediante il modello F24, del credito d’imposta relativo agli incentivi fiscali alla cd. degiurisdizionalizzazione, ai sensi dell’art. 21-bis del d.l. 27 giugno 2015, n. 83, convertito con modificazioni dalla legge 6 agosto 2015, n. 132.

Veniva altresì emanato allo scopo il decreto interministeriale 30 marzo 2017 [3], modificava il decreto interministeriale del 23 dicembre 2015, attuativo dell’art. 21-bis del d.l. 27 giugno 2015, n. 83, convertito con modificazioni in legge 6 agosto 2015, n. 132, ed aggiornava le previsioni in merito alle modalità di presentazione della richiesta di credito di imposta, in considerazione della stabilizzazione degli incentivi in esame come disposta dall’art. 1 comma 618 della legge 28 dicembre 2015, n. 208.

Nella specie (per la Negoziazione Assistita derivante dalla applicazione del d.l. 132/2014 e per l’Arbitrato con “rottamazione” di un giudizio pendente) l’art. 21-bis del d.l. n. 83/2015 già prevedeva che potessero presentare domanda per il riconoscimento di credito d’imposta le parti che avevano corrisposto, nell’anno precedente la presentazione della domanda, ai sensi del d.l. n. 132/2014, un compenso agli avvocati abilitati ad assisterli nel procedimento di negoziazione assistita (Capo II del d.l. n. 132/2014) concluso con successo o di arbitrato comunque concluso con lodo (e, comunque sino alla somma massima di 250 euro).

La misura era stata resa strutturale dalla legge di bilancio 2016 e le relative domande si potevano presentare su specifica piattaforma ministeriale nel periodo intercorrente tra il 10 gennaio e il 10 febbraio di ogni anno accedendovi tramite identità digitale [4].

Il d.m. 01 agosto 2023 disciplina ex novo tutte le modalità di riconoscimento del credito di imposta per tutte le procedure, quindi oltre che per la mediazione anche per la negoziazione assistita e per l’arbitrato, abrogando le disposizioni che erano in precedenza previste.

Il credito di imposta nella mediazione

Con l’emanazione del primo dei decreti ministeriali del 1 agosto 2023 [5] finalmente si dà concreta attuazione alla normativa e con esso si disciplina la procedura e le modalità presentazione della domanda di attribuzione dei crediti di imposta e di riconoscimento di tali crediti, sia nel caso di maturazione nel corso della procedura di mediazione che in quella di negoziazione, prevedendo oltre che le modalità di trasmissione in via telematica all’Agenzia delle entrate dell’elenco dei beneficiari e dei relativi importi, anche i procedimenti di controllo e le cause di revoca.

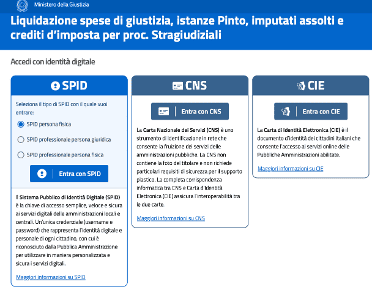

In particolare, il Capo I del su richiamato decreto ministeriale detta prescrizioni comuni sia alla mediazione che alla negoziazione assistita (cfr. art. 3 d.m. 1 agosto 2023) specificando che la domanda va presentata in modalità telematica su apposita piattaforma accessibile dal sito giustizia.it alla quale è possibile accedere con credenziali SPID, CIEId almeno di livello due e CNS.

Nel caso di domanda presentata da parte di un Organismo di Mediazione, o nel caso in cui la parte sia una persona giuridica, è specificato si debbano utilizzare l’identità digitale del responsabile dell’OdM o del legale rappresentante della detta persona giuridica.

L’art. 3 esplicita quali siano i dati da inserire nella domanda esplicitando la necessità, non solo di quelli identificativi del soggetto richiedente – che deve essere munito di indirizzo di posta elettronica certificata a cui ricevere le comunicazioni – ma anche di quelli riferiti alle fatture emesse dall’OdM, dall’avvocato o dall’arbitro e gli estremi identificativi del relativo pagamento.

Allo scopo merita attenzione il fatto che per ottenere il riconoscimento dei crediti di imposta le spese esposte siano state sostenute con pagamenti tracciabili (assegno/bancomat/bonifico).

Non si può evitare di segnalare come il possesso di un indirizzo PEC da fornire in sede di richiesta di riconoscimento del beneficio fiscale sia un requisito non certo comune nei soggetti privati (non altrimenti tenuti a munirsene). Il possesso di esso costituirà una indubbia complicazione della procedura di fruizione del credito di imposta.

La nuova disciplina, (che comunque mutua di fatto il regime già in precedenza previsto in merito al credito di imposta riconosciuto a chi concludeva accordi in negoziazione assistita) prescrive che la presentazione della domanda debba avvenire, a pena di inammissibilità, entro il 31 marzo dell’anno successivo a quello di conclusione della procedura a cui si riferisce.

Nel caso in cui un medesimo soggetto possa fruire di più crediti di imposta come disciplinati dal decreto in esame è previsto debba presentare una domanda cumulativa annuale con esplicitazione delle diverse procedure in cui sia sorto il credito che si fa valere.

Altra complicazione si verifica nel caso in cui un centro di interessi sia costituito da diversi soggetti (come nel caso di un litisconsorzio facoltativo o necessario). Potrebbe accadere che le indennità all’OdM o il compenso all’avvocato possano essere stati corrisposti con diverse fatture la cui intestazione non è detto sia sempre stata la medesima.

In questi casi va rammentato che il credito di imposta va richiesto con riferimento al numero della pratica e conseguentemente andrà presentata una sola istanza per ciascuna procedura di mediazione. Non sarà quindi possibile presentare diverse istanze per una procedura o frazionare il credito tra più soggetti.

Il limite di 600 euro (in caso di esito positivo o la metà in caso di mancato accordo) è quindi il tetto massimo ottenibile anche nel caso in cui vi sia una pluralità di contribuenti.

Il Capo II del detto d.m. disciplina le modalità di fruizione dei crediti di imposta maturati a seguito dello svolgimento di procedure di mediazione, distinguendo tra il credito di imposta spettante con riferimento alle somme versate all’organismo di mediazione (art. 4 decreto ministeriale) o come compenso all’avvocato nella ipotesi di assistenza nella procedura di mediazione nei casi in cui essa sia condizione di procedibilità (art. 5 decreto ministeriale) o infine nei casi previsti dall’art. 5/quater del d.lgs. n. 28/2010 e quindi nella ipotesi di mediazione demandata (art. 6 decreto ministeriale).

In particolare si specifica che in sede di domanda vanno forniti i dati identificativi della procedura (numero di iscrizione dell’OdM), il valore della lite e, ai fini statistici, la materia del contendere ove si tratti di una delle materie di cui all’art. 5, comma 1, del d.lgs. n. 28/2010.

Ad essi va aggiunta la data del verbale conclusivo della procedura esplicitandosi se vi sia stato o meno il raggiungimento dell’accordo, anche in considerazione del diverso ammontare del credito di imposta spettante nelle due distinte ipotesi.

Nel caso di credito di imposta inerente procedure in cui è prescritta per legge l’assistenza tecnica, può essere esposto il compenso corrisposto all’avvocato indicando esplicitamente oltre ai dati di cui sopra, la precisazione dello scaglione del valore considerato dall’avvocato per calcolare la parcella in conformità all’art. 20, comma 1/bis, del decreto ministeriale della Giustizia 55/2014 come integrato dal decreto ministeriale della Giustizia 147/2022 e, quindi, con l’incremento del 30 % in caso di raggiunto accordo quanto alle fasi dell’attivazione e di negoziazione.

E ancora nella ipotesi di mediazione demandata la normativa richiede l’indicazione oltre che dei dati identificativi del giudizio (numero di ruolo del fascicolo giurisdizionale e data della ordinanza prevista dall’art. 5/quater del d.lgs. n. 28/2010) anche, in caso di raggiungimento dell’accordo, quelli della data della ordinanza con la quale il giudice ha dichiarato l’estinzione del procedimento completa di numero di ruolo.

Una analisi a parte va svolta per quanto riguarda il riconoscimento del credito di imposta riferito al contributo unificato a suo tempo versato per l’instaurazione del giudizio. In questa ipotesi è prescritta altresì l’enunciazione degli estremi della ricevuta inerente il versamento a suo tempo effettuato.

Va per vero evidenziato come sebbene il d.lgs. 28/10 all’art. 20, comma 3 (come integrato dalla riforma Cartabia) lasci intendere che sia “…riconosciuto un ulteriore credito d’imposta commisurato al contributo unificato versato dalla parte del giudizio estinto a seguito della conclusione di un accordo di conciliazione, nel limite dell’importo versato e fino a concorrenza di euro cinquecentodiciotto…” in sede di norma regolamentare siano stati previsti dei limiti.

L’art. 6 del d.m. 01 agosto 2023 disciplina invero la presentazione della “…domanda di attribuzione del credito di imposta previsto dall’art. 20, comma 3, del decreto legislativo 4 marzo 2010, n. 28, commisurato all’importo versato a titolo di contributo unificato per il giudizio estinto a seguito di conciliazione in caso di mediazione demandata dal giudice…”.

È indubbio che il d.m. in esame (sulla base e nel rispetto del quale è stata predisposta la piattaforma ministeriale) introduce un limite al riconoscimento del credito di imposta commisurato al contributo unificato nel caso di “rottamazione” del giudizio pendente.

La richiesta inerente la restituzione del contributo unificato corrisposto per avvio del giudizio è quindi ammissibile esclusivamente nella ipotesi in cui si tratti di mediazione demandata. Non invece nel caso in cui le parti decidano in pendenza di giudizio di attivare una mediazione a nulla rilevando che essa si chiuda con accordo.

Anche agli Organismi di mediazione viene riconosciuto un credito di imposta per quanto riguarda le indennità non incassate con riferimento alle parti che godano del beneficio del patrocinio a spese dello Stato (art. 7 decreto ministeriale). Essi in sede di presentazione della domanda dovranno, oltre agli estremi identificativi dei diversi procedimenti in cui vi sia stata una o più parti ammesse al beneficio, evidenziandone i dati anagrafici e codice fiscale, l’ammontare delle indennità non corrisposte e la dichiarazione di non avere ricevuto da nessuno degli interessati comunicazione di revoca del beneficio medesimo ai sensi dell’art. 15/novies del d.lgs. n. 28/2010.

Il Responsabile dell’Organismo di mediazione dovrà poi dichiarare non essere stato destinatario di provvedimenti di sospensione o cancellazione dal registro ministeriale o, nel caso in cui essi sussistano, esplicitandone la data.

All’esito dei controlli sulle domande presentate, con decreto del capo dipartimento per gli affari di giustizia, viene riconosciuto l’importo di credito di imposta effettivamente spettante a ciascun beneficiario nei limiti previsti dall’art. 20, commi 2, 3 e 4 del d.lgs. n. 28/2010 e di esso è previsto sia data comunicazione all’interessato entro il 30 aprile (art. 8 decreto ministeriale).

Il decreto ministeriale esaminato riguardava ovviamente le procedure di mediazione definite successivamente al 30 giugno 2023.

Nessun problema per le procedure dal 1 gennaio 2024 essendo ormai la procedura entrata a regime.

Il credito di imposta nella negoziazione assistita

Per completezza si evidenzia come la riforma di cui al d.lgs. n. 149/2022 non si occupasse espressamente del credito di imposta riferito alla procedura di negoziazione assistita.

Esso restava disciplinato (come esaminato nel paragrafo che precede 3.2) dall’art. 21-bis del d.l. 27 giugno 2015, n. 83, convertito con modificazioni dalla legge 6 agosto 2015, n. 132 e s.m.i anche se con il decreto ministeriale del 1 agosto 2023 qui esaminato sono state comunque introdotte delle novità ivi compresa, come si vedrà di seguito, l’abrogazione della normativa previgente.

Diversamente da quanto previsto in materia di mediazione, nella negoziazione assistita il credito è parametrato solo ai compensi corrisposti al difensore che assiste la parte, nella misura massima di duecentocinquanta euro e comunque solo nella ipotesi di raggiungimento di un accordo.

Non è infatti stata minimamente presa in considerazione la disparità di trattamento tra fruitori delle diverse procedure di ADR visto che non si è pensato né di equiparare l’ammontare previsto nelle diverse procedure né di ammettere anche a chi fruisce della negoziazione assistita un beneficio quantunque dimezzato anche nel caso di insuccesso.

Oltre alle disposizioni generali applicabili sia alla mediazione che alla negoziazione assistita contenute nel capo I del decreto ministeriale del 1 agosto 2023 (a cui si è fatto già riferimento nel paragrafo 3.3.3) lo stesso decreto al Capo IIIdisciplina nello specifico la compilazione della domanda di riconoscimento del credito di imposta quando vi sia stato svolgimento di negoziazione assistita.

Nella domanda relativa, oltre ai dati già indicati all’art. 3 del decreto ministeriale a cui si è già fatto riferimento in precedenza, si prevede l’esplicitazione della data della convenzione di negoziazione assistita con indicazione della ipotesi in cui essa riguardi materie in cui la procedura è indicata come condizione di procedibilità.

Va poi dichiarato il raggiungimento dell’accordo allegando la ricevuta attestante la trasmissione dell’accordo medesimo sulla piattaforma del Consiglio Nazionale Forense e lo scaglione del valore considerato dall’avvocato per calcolare la parcella in conformità all’art. 20, comma 1/bis, del decreto ministeriale della Giustizia 55/2014 come integrato dal decreto ministeriale della Giustizia 147/2023 e quindi con l’incremento del 30 per cento in caso di raggiunto accordo quanto alle fasi dell’attivazione e di negoziazione (art. 9 decreto ministeriale).

Come detto va ricordato che il decreto ministeriale oggetto di analisi dispone l’espressa abrogazione del previgente decreto del Ministro della giustizia del 23 dicembre 2015 (cfr. articolo 21) rimanendo esso residualmente valido solo per le domande presentate in data anteriore alla entrata in vigore del decreto medesimo (come prescritto dall’articolo 19).

Incentivi fiscali alla cosiddetta degiurisdizionalizzazione

Va infine evidenziato come il decreto ministeriale in esame si occupi anche dei casi in cui a norma dell’art. 21/bis del decreto legge 27 giugno 2015, n. 83 come convertito dalla Legge 6 agosto 2015 n. 132, vi sia stata la definizione di una controversia per la quale fosse già stato instaurato un giudizio mediante instaurazione di un arbitrato.

In tale ipotesi ai dati già richiesti dall’art. 3 del decreto medesimo (e quindi a quelli generali previsti per tutte le procedure di ADR) la domanda di riconoscimento del credito di imposta dovrà essere integrata con gli estremi del lodo con il quale si è concluso il procedimento trasferito in sede arbitrale oltre che della data e numero di ruolo del procedimento giudiziale originariamente pendente e trasferito in arbitrato (art. 10 decreto ministeriale).

Il credito di imposta nel decreto legislativo 28/2010 nel testo vigente

ARTICOLO 20 D.Lgs. 28/2010

- Alle parti è riconosciuto, quando è raggiunto l’accordo di conciliazione, un credito d’imposta commisurato all’indennità corrisposta ai sensi dell’articolo 17, commi 3 e 4, fino a concorrenza di euro seicento. Nei casi di cui all’articolo 5, comma 1, e quando la mediazione è demandata dal giudice, alle parti è altresì riconosciuto un credito d’imposta commisurato al compenso corrisposto al proprio avvocato per l’assistenza nella procedura di mediazione, nei limiti previsti dai parametri forensi e fino a concorrenza di euro seicento.

- I crediti d’imposta previsti dal comma 1 sono utilizzabili dalla parte nel limite complessivo di euro seicento per procedura e fino ad un importo massimo annuale di euro duemilaquattrocento per le persone fisiche e di euro ventiquattromila per le persone giuridiche. In caso di insuccesso della mediazione i crediti d’imposta sono ridotti della metà,

- È riconosciuto un ulteriore credito d’imposta commisurato al contributo unificato versato dalla parte del giudizio estinto a seguito della conclusione di un accordo di conciliazione, nel limite dell’importo versato e fino a concorrenza di euro cinquecentodiciotto.

- Agli organismi di mediazione è riconosciuto un credito d’imposta commisurato all’indennità non esigibile dalla parte ammessa al patrocinio a spese dello Stato ai sensi dell’articolo 15-septies, comma 2, fino a un importo massimo annuale di euro ventiquattromila.

- Con decreto del Ministro della giustizia, di concerto con il Ministro dell’economia e delle finanze, da adottare entro sei mesi dalla data di entrata in vigore delle disposizioni attuative della legge 26 novembre 2021, n. 206, recante delega al Governo per l’efficienza del processo civile e per la revisione della disciplina degli strumenti di risoluzione alternativa delle controversie e misure urgenti di razionalizzazione dei procedimenti in materia di diritti delle persone e delle famiglie nonché’ in materia di esecuzione forzata, sono stabilite le modalità di riconoscimento dei crediti d’imposta di cui al presente articolo, la documentazione da esibire a corredo della richiesta e i controlli sull’autenticità della stessa, nonché’ le modalità di trasmissione in via telematica all’Agenzia delle entrate dell’elenco dei beneficiari e dei relativi importi a ciascuno comunicati.

- All’onere derivante dall’attuazione delle disposizioni di cui al presente articolo, valutato in euro 51.821.400 annui a decorrere dall’anno 2023, si provvede mediante corrispondente riduzione del Fondo per l’attuazione della delega per l’efficienza del processo civile di cui all’articolo 1, comma 39, della legge 26 novembre 2021, n. 206.

- Il Ministero della giustizia provvede annualmente al versamento dell’importo corrispondente all’ammontare delle risorse destinate ai crediti d’imposta sulla contabilità speciale n. 1778 “Agenzia delle entrate – Fondi di bilancio”.

Il credito di imposta nel d.m. 1 agosto 2023

Il Decreto Legislativo 216/24, entrato in vigore il 25 gennaio 2025, modifica il D.Lgs. 149/2022 e il D.Lgs. 28/2010, introducendo nuove regole per il credito d’imposta relativo alla mediazione civile e commerciale.

La finestra temporale per richiedere il credito maturato per le mediazioni concluse nel 2024 va dal 1° gennaio al 31 marzo 2025.

Credito d’imposta: normativa e ambito di applicazione

L’articolo 20 del D.Lgs. 28/2010, modificato dal D.Lgs. 149/2022, prevede diverse tipologie di credito d’imposta per:

- Le parti in mediazione, con riconoscimento di un credito fino a 600 euro per indennità e compensi legali e un credito aggiuntivo fino a 518 euro per l’estinzione di un giudizio;

- È fissato comunque un tetto massimo annuale 2.400,00 euro annuali per le persone fisiche che diventano 24.000,00 euro per le persone giuridiche;

- gli organismi di mediazione, con credito fino a 24.000 euro per coprire indennità non esigibili da soggetti ammessi al patrocinio a spese dello Stato.

Schematizzando:

| Descrizione | Importo massimo | Condizioni e Dettagli |

| Credito d’imposta per indennità di mediazione | 600,00 € | Quando è raggiunto l’accordo di conciliazione |

| Credito d’imposta per compenso all’avvocato | 600,00 € | Nei casi in cui la mediazione è condizione di procedibilità giudiziale o quando è demandata dal giudice |

| Credito d’imposta per contributo unificato |

518,00 € |

Riconosciuto a fronte della conclusione di un accordo di conciliazione |

| Utilizzo del credito | 2.400,00 € annuali per persone fisiche / 24.000,00 € per persone giuridiche | Ridotto del 50% in caso di mancato accordo |

Modalità di riconoscimento e tetto di spesa

Il Decreto Ministeriale del 1° agosto 2023 stabilisce le modalità di attribuzione del credito d’imposta:

- Presentazione della richiesta entro il 31 marzo 2025, come più avanti specificato;

- Verifica da parte del Ministero della Giustizia;

- Attribuzione proporzionale del credito in base alle risorse disponibili (tetto massimo: 51.821.400 euro annui).

Approccio operativo: definizioni

Il decreto disciplina le procedure e le modalità di presentazione delle domande di attribuzione dei crediti d’imposta e di riconoscimento di tali crediti nei casi previsti dall’art. 20 del decreto legislativo 4 marzo 2010, n. 28 e dall’art. 21-bis del decreto-legge 27 giugno 2015, n. 83, convertito, con modificazioni, dalla legge 6 agosto 2015, n. 132, le modalità di trasmissione in via telematica all’Agenzia delle entrate dell’elenco dei beneficiari e dei relativi importi, i controlli e le cause di revoca.

Definizioni

- Richiedente: il soggetto legittimato a presentare domanda di attribuzione di un credito di imposta in conformità al presente decreto;

- Beneficiario: il richiedente al quale è stato riconosciuto un credito di imposta in conformità al presente decreto;

- ODM: organismo di mediazione, l’ente pubblico o privato presso il quale si svolge il procedimento di mediazione in conformità al decreto legislativo 4 marzo 2010, n. 28;

- Registri degli affari di mediazione: i registri previsti dal regolamento adottato in attuazione dell’art. 16 del decreto legislativo, n. 28 del 2010;

- Accordo di conciliazione: il documento attestante la composizione di una controversia a seguito dello svolgimento della mediazione;

- Negoziazione assistita: la procedura di negoziazione assistita da avvocati svolta in conformità alle disposizioni del Capo II del decreto-legge 12 settembre 2014, n. 132, convertito, con modificazioni, dalla legge 10 novembre 2014, n. 162;

- Accordo di negoziazione: l’accordo che compone la controversia all’esito di una procedura di negoziazione assistita da avvocati;

- Piattaforma: la piattaforma digitale per la gestione degli incentivi fiscali nella forma del credito di imposta nei procedimenti di mediazione, negoziazione assistita e arbitrato nei casi previsti dal presente decreto, predisposta dal Ministero della giustizia – Dipartimento transizione digitale;

- Ministero: il Ministero della giustizia – Dipartimento per gli affari di giustizia;

- SID: Sistema interscambio flussi dati, infrastruttura trasmissiva dell’Agenzia delle entrate, dedicata allo scambio automatizzato di flussi dati con amministrazioni, società, enti e ditte individuali.

Modalità e termini di presentazione della domanda

La domanda di attribuzione dei crediti d’imposta deve essere presentata, a pena di inammissibilità, tramite la piattaforma accessibile dal sito giustizia.it mediante le credenziali SPID, CIEId almeno di livello due e CNS.

La domanda deve contenere, salvo che sia diversamente disposto: i dati identificativi e il codice fiscale o la partita IVA del soggetto avente diritto al credito; il numero, l’importo e la data della fattura emessa dal ODM, dall’avvocato o dall’arbitro per le somme oggetto di domanda di attribuzione del credito di imposta; la dichiarazione avente ad oggetto le modalità, l’importo, la data e gli estremi identificativi del pagamento effettuato in favore del ODM, dell’avvocato o dell’arbitro dell’importo fatturato; l’indirizzo di posta elettronica certificata ove il richiedente intende ricevere tutte le eventuali comunicazioni relative alla domanda.

La domanda di cui al comma 1, è presentata, a pena di inammissibilità, entro il 31 marzo dell’anno successivo a quello di conclusione delle procedure di mediazione, negoziazione e arbitrato.

Verifiche e riconoscimento dei crediti d’imposta

Ricevute le domande di attribuzione dei crediti d’imposta di cui al presente capo, il Ministero effettua le verifiche ritenute necessarie e, con decreto del capo dipartimento per gli affari di giustizia, riconosce l’importo del credito di imposta effettivamente spettante a ciascun beneficiario, nel rispetto dei limiti indicati dall’art. 20, commi 2, 3 e 4 del decreto legislativo n. 28 del 2010. Il Ministero, entro il 30 aprile dell’anno in cui è presentata la domanda di attribuzione dei crediti d’imposta, comunica al richiedente l’importo del credito d’imposta spettante ai sensi del comma 1, in relazione a ciascuna delle richieste.

Utilizzo del credito di imposta

I crediti di imposta, riconosciuti in conformità al presente decreto, sono utilizzabili in compensazione, ai sensi dell’art. 17 del decreto legislativo 9 luglio 1997, n. 241, a decorrere dalla data di ricevimento della comunicazione di cui agli articoli 8, comma 2, e 11, comma 3, del presente decreto tramite modello F24, presentato, a pena di rifiuto dell’operazione di versamento, esclusivamente tramite i servizi telematici messi a disposizione dalla Agenzia delle entrate.

Procedimento pratico

Il sito di riferimento è: https://lsg.giustizia.it

Per accedere al servizio Istanza credito d’imposta, l’utente deve essere in possesso di Identità Digitale Persona Fisica (SPID) o della CNS (Carta Nazionale Servizi) o della CIE (Carta di Identità Elettronica).

È fondamentale preparare in anticipo tutta la documentazione necessaria per evitare problematiche durante la presentazione della domanda, incluse le fatture emesse dall’Organismo di Mediazione e/o dall’avvocato, oltre agli estremi dei pagamenti effettuati.

In sintesi:

- Dati anagrafici / identificativi del richiedente;

- Dati identificativi dell’ODM (numero di iscrizione al registro Ministeriale);

- Dati della mediazione (numero, data avvio, valore, materia);

- Dati delle fatture (numero, importo, data, modalità pagamento con estremi identificativi del pagamento);

- Nel caso in cui si intendano computare per il credito di imposta i compensi dell’avvocato va specificato lo scaglione di valore applicato dall’avvocato per il calcolo del compenso;

- Nel caso in cui si tratti di mediazione demandata va indicato il numero di ruolo della causa, la data della ordinanza di invio in mediazione nonché quella di estinzione del giudizio oltre che gli estremi identificativi della ricevuta di pagamento telematico del contributo unificato.

Analisi e accesso alla piattaforma ministeriale

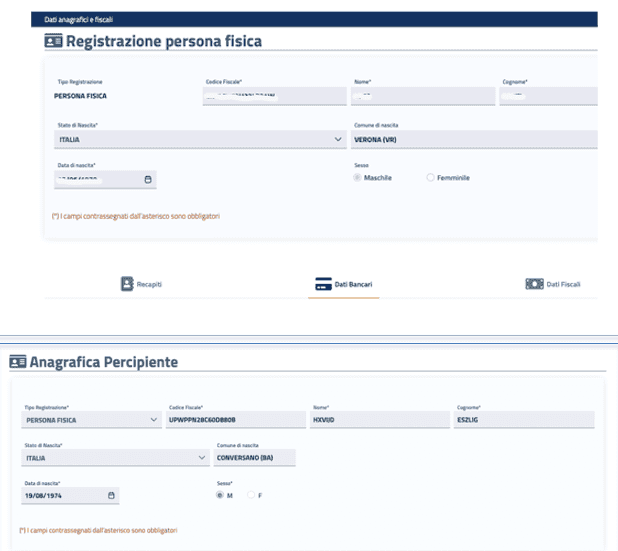

Nel caso in cui si stia effettuando per la prima volta l’accesso, dopo aver effettuato l’autenticazione tramite SPID, l’utente verrà indirizzato sulla pagina di Registrazione al sistema.

Dopo essersi registrati al sistema il sistema chiederà l’accettazione del trattamento dei dati personali.

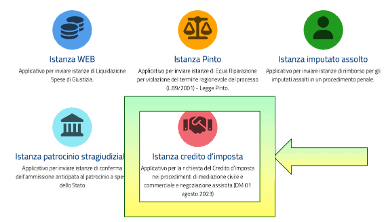

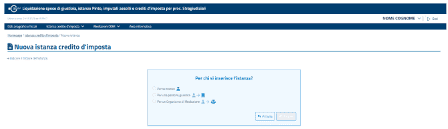

Entrati nella home page si dovrà in questo caso scegliere:

Dopo aver cliccato su £istanza credito di imposta” entreremo nel pannello seguente che consente di presentare una nuova istanza o comunque ricercare quelle in precedenza depositate.

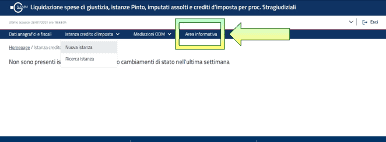

Come si vede dalla barra vi sono due scelte fondamentali: “Istanza credito d’imposta” e Mediazioni ODM, oltre ad un’Area informativa dove è possibile scaricare il MANUALE UTENTE [6]che è un’utile guida ai diversi passaggi da compiere sul sito.

Sulla parte centrale della Home Page vengono, infine, riportate le eventuali istanze già presentate, che hanno subito cambiamenti di stato nell’ultima settimana, con le informazioni più significative.

Come primo passo l’utente deve indicare per chi si sta presentando la richiesta del credito d’imposta

Una volta indicato per chi si presenta l’istanza di richiesta di credito d’imposta selezionando una delle scelte possibili, si può proseguire selezionando il pulsante Procedi. Se non si vuole procedere con la creazione dell’istanza, si deve selezionare il pulsante Annulla.

L’utente deve indicare se si sta presentando l’istanza

- per se stesso;

- per una persona giuridica (di cui dovrà dichiarare di essere rappresentante/delegato):

- per un Organismo di Mediazione (per cui è registrato come rappresentante/delegato).

Con la selezione del pulsante Procedi, l’utente ha immediatamente visibilità dei due passaggi corrispondenti alle schede nelle quali è suddivisa la procedura di creazione di una nuova istanza e di seguito rappresentati.

Guida pratica alla richiesta del credito di imposta

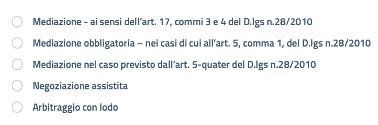

Ora arriva il momento di scegliere che tipo di procedura attivare

Per approfondire le diverse scelte occorre fare riferimento al Decreto Ministeriale del 1° agosto 2023 che va ad indicare operativamente i documenti necessari alla specifica richiesta derivante, appunto dalla scelta effettuata in una della tre tipologie:

- Mediazione ai sensi dell’articolo 17 commi 3 e 4 del D.Lgs. 28/2010;

- Mediazione obbligatoria art. 5 comma 1del D.Lgs. 28/2010;

- Mediazione ai sensi dell’articolo 5-quater del D.Lgs. 28/2010.

Solo le prime tre opzioni riguardano la mediazione. Le ultime due si riferiscono, invece, a negoziazione assistita e arbitrato, che non sono oggetto della presente trattazione.

Analizziamo ciascuna sezione.

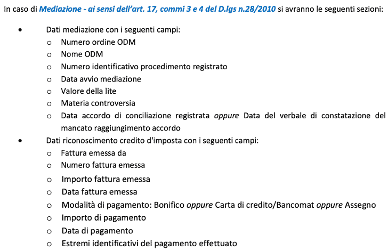

Mediazioni ai sensi dell’articolo 17 c. 3 e 4 D.Lgs. n.28/2010

Questa sezione riguarda tutte le procedure di mediazione che non rientrano specificamente nelle altre 2 ipotesi (mediazione obbligatoria art. 5 c.1 e mediazione demandata art. 5 quater D. Lgs. n.28/2010) Il DM ci va ad indicare la documentazione necessaria per completare la richiesta:

La piattaforma ministeriale prevede i seguenti campi:

Si precisa che obbligatoriamente vanno tutti compilati per finalizzare la domanda.

La selezione del NOME dell’ODM avviene con un menù a tendina che consente la selezione del nome dello stesso (con inserimento in automatico del numero di iscrizione al registro ministeriale). Vanno inseriti il NUMERO DELLA PROCEDURA DI MEDIAZIONE e la data di avvio della stessa. Nel campo VALORE DELLA LITE va indicato il valore contenuto nel verbale di chiusura o, in caso di valore indeterminabile 0,00. Nel campo MATERIA CONTROVERSIA vi è menù a tendina che consente la selezione delle materie contenute nell’art. 5 c.1 D. Lgs. n.28/2010. Se si seleziona SI al campo RAGGIUNTO ACCORDO si attiva un ultimo campo che chiede DATA DEL’ACCORDO.

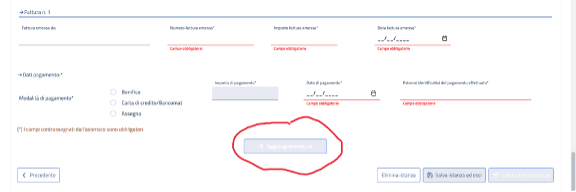

A questo punto per le FATTURE vanno compilati i relativi campi. Se vi sono diverse fatture va utilizzata l’opzione “aggiungi fattura”.

Ricordiamo che l’ammontare massimo di credito riconoscibile per ciascuna procedura è di 600 euro (dimidiati in caso di mancato accordo).

Il tetto previsto per le persone fisiche o per le persone giuridiche (cfr. art. 20 c. 2, D. Lgs. n. 28/10) è quindi riferito alla ipotesi in cui il medesimo soggetto presenti la domanda correlata a diverse procedure di mediazione.

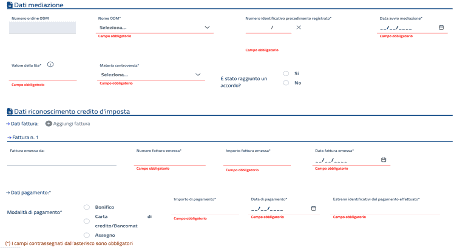

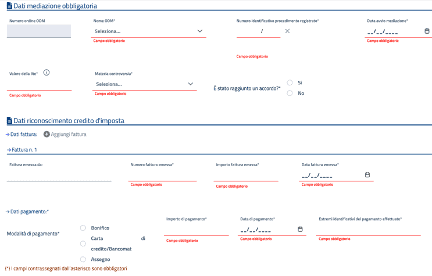

Mediazione obbligatoria art. 5 c.1 D.Lgs. n.28/2010

Questa sezione riguarda le procedure che si riferiscono a casi riconducibili alle materie per le quali la mediazione è prescritta come condizione di procedibilità (cd. mediazione obbligatoria ai sensi dell’art. 5 c.1 D. Lgs. n.28/2010).

È noto che in questa ipotesi l’assistenza tecnica con incarico a un AVVOCATO è obbligatoria.

Il DM ci va ad indicare la documentazione necessaria per completare la richiesta:

La piattaforma ministeriale richiede la compilazione della schermata che segue.

Come si noterà subito le schermate della piattaforma sono sostanzialmente identiche a quelle in uso nel precedente capitolo.

Va precisato però che concorrono al calcolo del credito di imposto nel caso delle procedure aventi ad oggetto le materie elencate nell’art. 5 c. 1 del d.lgs. 28/10 (quindi quelle per le quali la mediazione è condizione di procedibilità) non solo le indennità pagate all’OdM (come nel caso sopra esaminato) ma ANCHE I COMPENSI PAGATI ALL’AVVOCATO (essendo l’assistenza tecnica in questa fattispecie imposta per legge).

Potranno, quindi, essere inserite anche le fatture dei versamenti effettuati a vantaggio dell’avvocato (operati sempre con modalità tracciabile).

La selezione del NOME dell’ODM avviene con un menù a tendina che consente la selezione del nome dello stesso (con inserimento in automatico del numero di iscrizione al registro ministeriale). Vanno inseriti il NUMERO DELLA PROCEDURA DI MEDIAZIONE e la data di avvio della stessa. Nel campo VALORE DELLA LITE va indicato il valore contenuto nel verbale di chiusura o, in caso di valore indeterminabile 0,00. Nel campo MATERIA CONTROVERSIA vi è menù a tendina che consente la selezione delle materie contenute nell’art. 5 c.1 D. Lgs. n.28/2010. Se si seleziona SI al campo RAGGIUNTO ACCORDO si attiva un ultimo campo che chiede DATA DEL’ACCORDO.

A questo punto per le FATTURE vanno compilati i relativi campi.

Se vi sono diverse fatture va utilizzata l’opzione “Aggiungi fattura”.

Ricordiamo che l’ammontare massimo di credito riconoscibile per ciascuna procedura è di 600 euro (dimidiati in caso di mancato accordo).

Il tetto previsto per le persone fisiche o per le persone giuridiche (cfr. art. 20 c. 2, D. Lgs. n. 28/10) è quindi riferito alla ipotesi in cui il medesimo soggetto presenti la domanda correlata a diverse procedure di mediazione.

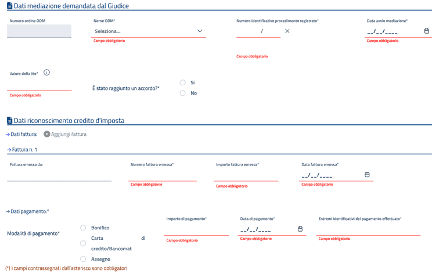

Mediazione demandata art. 5 quater D.Lgs. n.28/2010

Questa sezione riguarda le procedure che si riferiscono alla ipotesi di mediazione demandata dal Giudice (cd. mediazione demandata ai sensi dell’art. 5 quater D. Lgs. n.28/2010).

È noto che in questa ipotesi l’assistenza tecnica con incarico ad un AVVOCATO è obbligatoria.

In questa ipotesi si aggiunge al credito di imposta previsto in un ammontare massimo di 600 euro per procedura nel caso di raggiungimento di accordo un ulteriore credito commisurato al CONTRIBUTO UNIFICATO pagato nel limite massimo di euro 518,00.

Anche per quanto riguarda il CONTRIBUTO UNIFICATO potranno essere presi in considerazione solo i pagamenti tracciabili e nel caso concreto quelli effettuati in modalità telematica (con inserimento dei relativi estremi di pagamento).

Il DM ci va ad indicare la documentazione necessaria per completare la richiesta:

La piattaforma ministeriale richiede la compilazione della schermata che segue.

Come si noterà subito le schermate della piattaforma sono sostanzialmente identiche a quelle in uso nel precedente capitolo.

Va precisato però che concorrono al calcolo del credito di imposto nel caso delle procedure aventi ad oggetto le materie elencate nell’art. 5 c. 1 del d.lgs. 28/10 (quindi quelle per le quali la mediazione è condizione di procedibilità) non solo le indennità pagate all’OdM (come nel caso sopra esaminato) ma anche i compensi pagati all’avvocato (essendo l’assistenza tecnica in questa fattispecie imposta per legge).

Potranno quindi essere inserite anche le fatture dei versamenti effettuati a vantaggio dell’avvocato (operati sempre con modalità tracciabile).

La selezione del NOME dell’ODM avviene con un menù a tendina che consente la selezione del nome dello stesso (con inserimento in automatico del numero di iscrizione al registro ministeriale). Vanno inseriti il NUMERO DELLA PROCEDURA DI MEDIAZIONE e la data di avvio della stessa. Nel campo VALORE DELLA LITE va indicato il valore contenuto nel verbale di chiusura o, in caso di valore indeterminabile 0,00. Nel campo MATERIA CONTROVERSIA vi è menù a tendina che consente la selezione delle materie contenute nell’art. 5 c.1 D. Lgs. n.28/2010. Se si seleziona SI al campo RAGGIUNTO ACCORDO si attiva un ultimo campo che chiede DATA DEL’ACCORDO.

La parte inerente le FATTURE corrisponde a quelle esaminate nelle precedenti sezioni e vanno compilati i relativi campi.

Se vi sono diverse fatture va utilizzata l’opzione “Aggiungi fattura”.

In questa tipologia di pratica (mediazione demandata) si apre una ulteriore finestra nella quale vanno indicati:

- Numero di ruolo del fascicolo di causa

- Data dell’ordinanza di invio in mediazione

- Numero ruolo dell’ordinanza di estinzione del procedimento

- Data della estinzione del procedimento

OSSERVAZIONI CONCLUSIVE (e comuni a tutte le tipologie di mediazione)

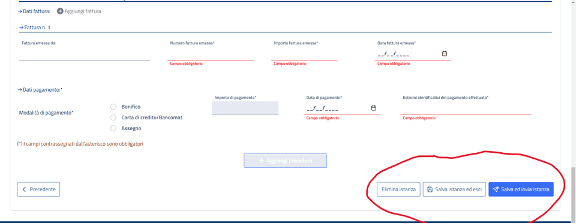

Sotto la parte dell’inserimento delle fatture è evidenziato un pulsante con scritto “Aggiungi procedura”.

Solo una volta compilati tutti i campi della richiesta (a prescindere dalla tipologia di interesse) si attiveranno i pulsanti di finalizzazione della procedura

Si precisa che può essere compilata UNA SOLA DOMANDA ALL’ANNO (anche se riferita a diverse procedure). Infatti nel caso in cui il soggetto richiedente avesse partecipato a più mediazioni la domanda dovrà essere “unica e cumulativa” inserendo per ciascuna i relativi dati di riferimento.

Alla fine si potrà pertanto:

- ELIMINARE

- SALVARE PER PROSEGUIRE IN SEGUITO

- SALVARE E INVIARE ove completata.

Nessun problema se non si riesce a completare la pratica: nel caso in cui nel momento della compilazione delle relative schermate, fosse necessario interrompersi per qualunque motivo, al successivo nuovo accesso nella piattaforma, si troverà la pratica da completare.

Guida realizzata da Avv. Elisa Fichera, Dott. Luca Santi, formatori MedyaPro.

Note

[1] Pubblicati nella Gazzetta Ufficiale, Serie Generale, n. 183 del 7 agosto 2023 e registrati alla Corte dei Conti il 4 agosto 2023.

[2] Fonte: https://www.agenziaentrate.gov.it/portale/documents/20143/303100/Risoluzione+n.+40+del+20+maggio+2016_RISOLUZIONE+N.+40_E+DEL+20_05_2016.pdf/8f9f5a1f-3421-db2e-a002-6f66dc8bb91f?version=1.0.

[3] Pubblicato nella Gazzetta Ufficiale, Serie Generale, 1° aprile 2017 e registrato dalla Corte dei Conti in data 31 marzo 2017.

[4] Piattaforma a suo tempo accessibile all’indirizzo https://concorsi.giustizia.it/incentivi-fiscali/

[5] Pubblicato nella Gazzetta Ufficiale, Serie Generale, n. 183 del 7 agosto 2023 e registrato alla Corte dei Conti il 4 agosto 2023 – Ufficio di controllo sugli atti della Presidenza del Consiglio dei ministri, del Ministero della giustizia e del Ministero degli affari esteri e della cooperazione internazionale, n. 2216.

Il decreto ministeriale è rinvenibile alla pagina https://www.giustizia.it/giustizia/it/mg_1_8_1.page?contentId=SDC440815

[6] https://lsg.giustizia.it/assets/docs/manuale_utente_istanza-incentivi-fiscali-stragiudiziale.pdf